欢迎访问新医改评论 XYGPL.COM 您是第 3525997 位访问者

导语

即时零售的火爆,是整个零售行业的确定趋势。在蔓延到药店前,从快消品到餐饮,已然在整个消费领域成为共识。2024年商务部发布了《即时零售行业发展报告》印证了其战略重要性,相较于其他零售业态的快速响应,药店行业又一次站在了变革的十字路口。据商务部《即时零售行业发展报告》,2025年市场规模预计达1.5万亿元,是2022年的3倍,药品类增速领跑大盘,2024年医药即时零售规模将突破487亿元,增速31.3%曾遗憾错过上一轮互联网电商红利的药店,面对这场新零售革命,如何抓住即时零售这班疾驰的快车?这不是选答题,而是必答题。

1 理解药店即时零售

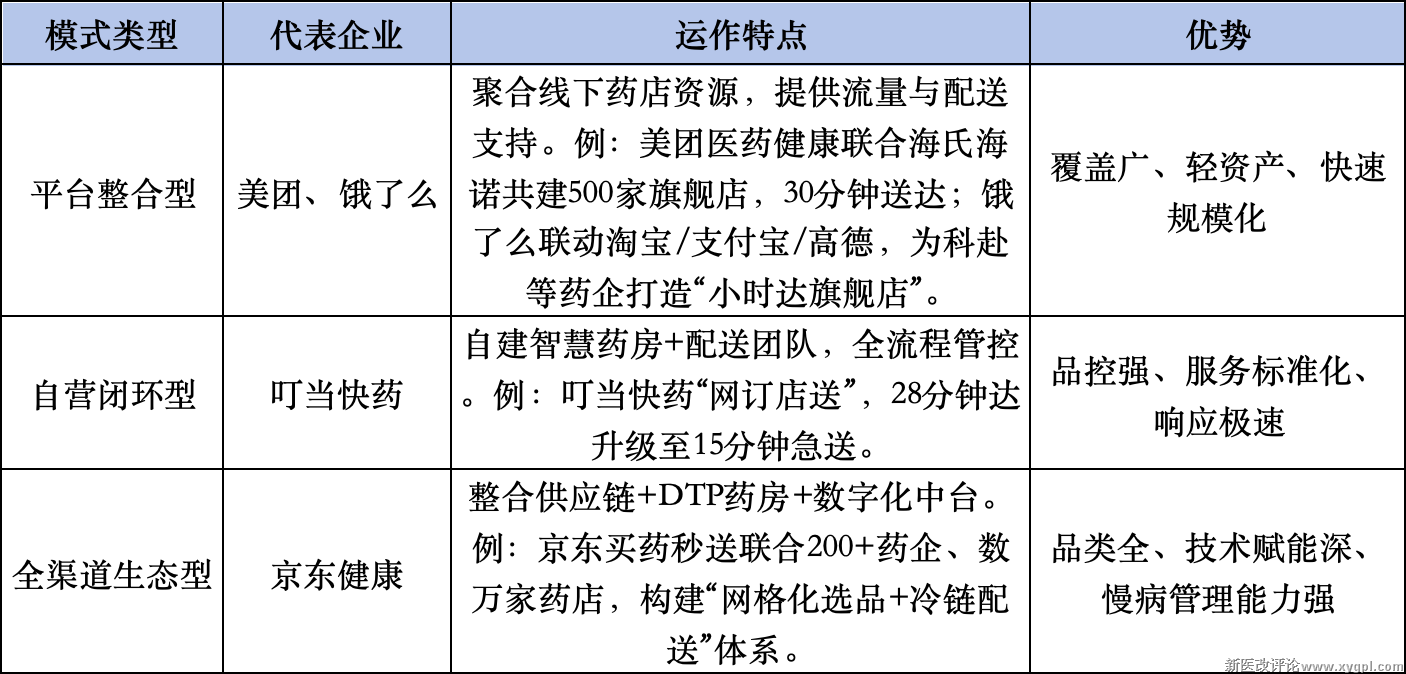

单刀直入,看看即时零售是什么?目前有哪些商业模式。

概括为 "线上下单+门店发货+分钟级/小时级配送",实现线上线下无缝融合的履约升级。乍一听很像外卖,但是品类覆盖范围更广,SKU达万级,送"送餐"到"送万物";履约复杂度更高,需整合仓储、拣货、多温区配送,药品更涉及冷链、电子处方审核等专业环节,如京东健康"全温层配送"保障药品安全;应用消费场景更多元;不同于外卖大多为平台型,即时零售的商业模式更丰富,要求深度整合本地供应链,外卖则依赖餐饮商家现制现送。

其核心特征包括:时效性:配送时间普遍缩至30分钟内,部分急用药场景达15分钟;场景化:满足"急、懒、夜、专、私"(紧急、便捷、夜间、专业、隐私)等需求痛点;本地化:依赖实体门店或前置仓网络,实现商品就近供给。目前医药领域模式大致有以下:

医药领域即时零售商业模式

结合药品特殊性,我们差异化以下几点特种:

1.急用药即时配送场景,如儿童高烧、急性过敏、突发伤痛等需分钟级响应。2.全生命周期健康管理服务延伸,从送药拓展至在线问诊、用药指导、健康检测、未病养护等;技术支撑如AI健康助手提供用药咨询,数字化会员体系的"患教-复购-随访"闭环。3.慢病全病程管理,解决长期用药依从性与连续性需求;如网格化供给慢性病用药,动态匹配区域需求;为糖尿病患者提供"胰岛素冷链配送+血糖监测+复诊提醒"服务。4.通过供应链升级,实现原研药保供与专业化服务,如联合拜耳、阿斯利康等组建"原研药保供联盟",提升高价值药品可及性;药事合规上电子处方流转、药师审核、冷链配送成为标配。

2 全链路提升效率

我们在和专业人士访谈中中了解到,由于刚性成本较大,药店即时零售订单在达200-300单/日后陷入瓶颈。平台佣金约5%-8%,加上配送费,这部分成本占客单价30%以上,客单价不足50元,利润被摊薄。

考虑到全时段,每新增100单需增配1名店员,人员成本上升,但增量收益难覆盖人力支出。某连锁做到400单时测算发现,新增200单利润仅覆盖1.2名店员薪资。

平台数据显示,夜间订单增速超30%,但24小时值班成本激增:夜间店员薪资需上浮,且拣货效率下降;连锁老板反映"能通宵拣货的店员都比较年轻,但留存率也低,一般不足3个月"。"许多老板咬牙冲到400单,发现竟是赔本赚吆喝。"这直接导致超70%药店停留在日均200单的温饱线,陷入"做不大、饿不死"的僵局。

生产力瓶颈怎么突破?上技术。以某医药互联网企业为例,通过智能药柜优化运营效率。一是货架效率提升,通过托盘式机器视觉存储,10㎡容纳7500-8000盒,密度提升3倍;在补货效率上,人工补货约200盒/小时,而智能化后日均处理订单达到800单且失误率大大下降,单订单处理速度从3分钟压缩到25秒。此外,具备的追溯码识别功能,医保药登记合规效率提升,规避人工扫码差错风险。一台设备大致替代两名店员,人力成本下降,订单承载量提升166%。解放的货架、店员可做更有价值的事情。如加设慢病咨询区,增设检测仪器等。

除了智能药柜,药店即时零售的提效战场已涌现更多技术角色。针对高频药品需每日多次补货,店员30%时间浪费在往返仓库,某药仓试点AGV机器人,根据订单热力自动搬运整箱药品至拣货区;某连锁门店则引入"货架感知系统",药盒缺货时自动触发补货指令。缩短补货路程缩短,高频药缺货率下降。

实体药店测算,人工查找药品平均每单耗时2分钟,通过药盒颜色/LOGO特征AI识别药品定位,门店拣货效率提升,新人培训周期大大压缩。也有药店通过"机械臂+智能仓"实现全时段无人服务,如健之佳在昆明机场部署无人药房,90秒完成挂号-问诊-取药闭环。

做即时零售不是单纯的美团上线即可,而是前中后台同步效率提升。订单中台部署集成化SaaS系统,打通O2O平台、自有小程序、线下POS系统,实现全渠道订单统一管理。功能上部署电子处方流转、智能会员管理等,实时库存同步。

库存管理上接入AI预测系统,基于区域数据、平台搜索热词,动态调整备货量。设置效期预警规则,效期药品自动标记,启动促销或退厂流程,降低损耗。分析用户画像,用数据驱动决策。聚焦TOP品类针对性补货,长尾品类采用"中心仓+预约制"降低库存压力。

如某连锁人士所言:"未来药店的核心资产不再是货架,而是协调人、机、货的效率"

3 场景突破的更多可能

突破药品边界,即时零售给了多元化经营更多探索的可能性。最简单的如引入药食同源品类:如五常大米、枸杞茶包,如"直通原产"项目,非药品类年销增加。肄业联合保险企业,推出"购药送健康险"活动,提升客单价与用户黏性。在地化定制选品:在川渝门店增加凉茶配方包,广东门店主推煲汤药材礼盒,契合地域消费习惯。跳出"纯卖货"思维,即时零售要求药店通过系统智能驱动决策、品类场景化深耕、生态开放协作,以药品为入口,构建"医-药-养-检-险"闭环服务。

此外,政策加码突破更多消费场景,医保支付将打破线上购药的最后一道屏障。

2023年上海率先试点O2O医保支付,参保人通过美团、饿了么购买带"医保"标识药品可直接个人账户结算。此后全国40余城快速跟进,截至2025年1月,外卖平台医保支付已覆盖近万家药店,年服务超500万人次。2024年6月广东七城(佛山/东莞/中山等)加入,并计划年底全省铺开--医保线上化正以每月新增2-3城的速度覆盖核心消费区。对药店是"双刃剑"。

利好是,接入医保的药店线上订单激增50%以上,且吸引年轻客群,广东20-30岁医保用户占比显著提升;挑战是,线上比价透明化倒逼价格体系重构(O2O客单价仅35元,不足线下69元的一半),传统"以低价药引流+高毛利保健品盈利"模式失效。

在县域下沉市场,即时零售则拥有万亿级增量潜质。商务部研究院报告显示,2023年县域即时零售规模突破1500亿元,同比增长23.4%,增速超一二线城市。县域"闪电仓"一年新增1866家。对比一二线城市的价格透明化困局,县域药店凭借低租金成本+熟人社交链,更易维持复购和毛利。

笔者观察到两个例子:一是旅游县城场景,浙江某景区店将30%SKU替换为旅游急需品,一次性床单、晕船贴,夜间订单占比达40%,非药品类贡献大部分毛利;湖南浏阳药店借"烟花秀"IP,上线"烟花护理包"(含护目镜+润喉片),外地游客订单占比大大提高,旺季日均订单激增。二是慢病管理下沉,依托小程序实现电子处方流转至乡镇药店,病患者在家门口药房即可刷医保取药;部分县域药店开通"在线问诊+送药下乡",为留守老人提供高血压用药月送服务,实现高复购和高留存。

药店下沉的破局思路,或通过深挖"农忙保健""旅游急救""留守慢病"三类刚需,用非药品类拉升毛利。

药店做即时零售,关键是需跳出"纯卖货"思维,通过系统智能驱动决策、品类场景化深耕拓展更多服务提供的可能性和在地化服务能力,以药品为入口,构建"医-药-养-检-险"闭环服务。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved